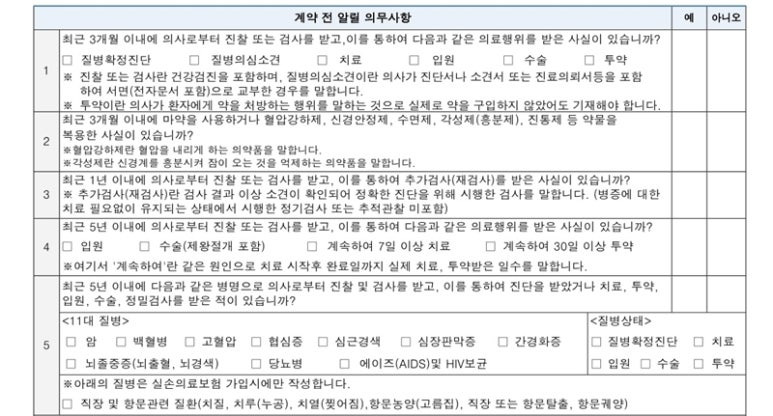

보험 상품을 가입할 때는 '계약 전 알릴 의무'라는 고지의무를 보험사에 알리게 됩니다.

이때 표준이 되는 질문지가 있습니다.

바로 5년 고지형 고지의무입니다.

5년 고지형 고지의무 질문지는 다음과 같습니다.

이게 우리가 보험 가입 시 고지하는 고지의무 질문지입니다.

흔히 말하는 일반 고지이며 유병자 간편 고지의무와는 다릅니다.

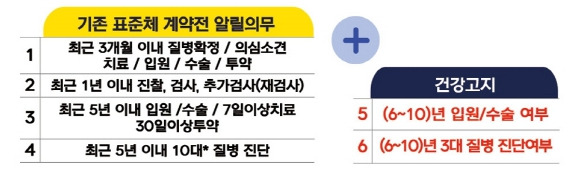

최근 들어서 보험사에서는 건강 고지형이라는 상품을 출시하기 시작했습니다.

사실 건강 고지형 상품은 보험 상품이 좋거나 하는 게 아니라 고지의무만 다를 뿐입니다.

5년 일반 고지형 + 건강 고지(2개)가 추가된 상품입니다.

1. 6~10년 이내 입원, 수술 여부

2. 6~10년 이내 3대 질병(암, 뇌, 심장) 진단, 입원, 수술 여부

이 2가지가 없다면 조금 더 저렴하게 가입을 할 수 있습니다.

참고로 건강 고지형은

일반 고지에도 있고 간편 고지에도 있습니다.

일반 고지에서 가장 저렴하게 가입하려면

일반 고지 - 건강 고지형(10년)

간편 고지에서 가장 저렴하게 가입하려면

간편 고지 - 건강 고지형(10년)

이렇게 가입을 하시면 됩니다.

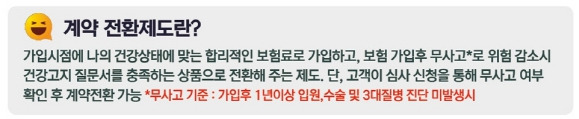

계약 전환제도란?

만약 내가 10년 전에 입원, 수술이 있다?

-> 그럼 건강 고지형(9년)으로 가입을 하면 됩니다.

-> 가입 후 1년 이내 입원, 수술, 3대 질병 진단이 없으면 1년 이후 10년 형으로 전환할 수 있습니다.(배서로 진행)

이를 '계약 전환 제도'라고 부릅니다.

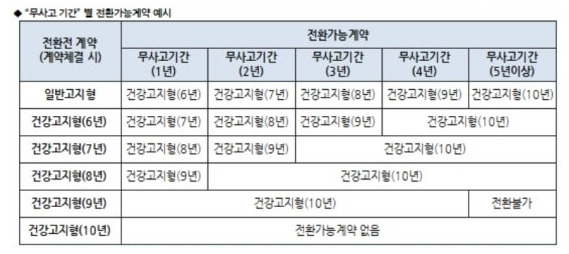

'무사고 기간'별 전환 가능 계약 예시

계약 전환 제도를 통해

10년 형이 아닌

9년 형 가입자 -> 1년 뒤 10년 형으로

8년 형 가입자 -> 1년 뒤 9년 형으로 -> 1년 뒤 10년 형으로

...

5년 형 가입자 -> 1년 뒤 6년 형으로 -> 1년 뒤 7년 형으로 -> 1년 뒤 8년 형으로 -> 1년 뒤 9년 형으로 -> 1년 뒤 10년 형으로

이런 식으로 1년마다 계약 전환 제도를 통해 10년 형까지 갈 수 있습니다.

그러니까 6~10년 이내 입원, 수술이 있다고 해도

가입 후 1년마다 무사고(입원, 수술)인 경우에는 올라갈 수 있으니 너무 걱정하지 않으셔도 됩니다.

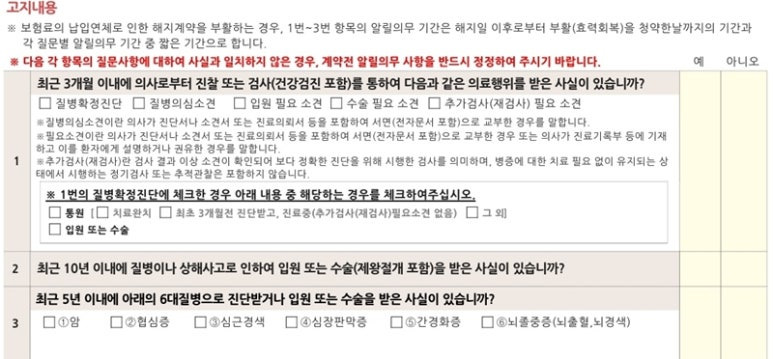

간편 고지 - 건강 고지형 고지의무(예시)

1. 최근 3개월 이내 의료 행위

질병 확정 진단 / 질병 의심 소견 / 입원 필요 소견 / 수술 필요 소견 / 추가 검사(재검사) 필요 소견

2. 최근 10년 이내

입원 / 수술

3. 최근 5년 이내 6대 질병 진단

최근 10년 이내 3대 질병 진단

마무리

대부분 회사들이 건강 고지형을 판매하고 있습니다.

6~10년 이내 입원, 수술이 없다면 건강 고지형으로 가입하시기 바랍니다.

(해당이 된다고 해도 1년마다 계약 전환 가능)

끝.

상품별 계약 전 알릴 의무(고지의무)

보험 상품별 고지의무에 대해서 살펴보겠습니다. 1) 일반 보험 예전부터 지금까지 우리가 일반적으로 가입하는 보험의 알릴 의무입니다. 2021년 1월부터 개인형 이동 장치에 대한 고지의무가 추

hyeonsik0523.tistory.com

'Useful > 꿀팁' 카테고리의 다른 글

| 보험 가입 시 선택 사항 3가지(고지의무, 가입 형태, 건강 고지) (0) | 2024.11.07 |

|---|---|

| 가족일상생활 중 배상 책임 20년 4월 약관 개정(누수 관련) (0) | 2024.07.16 |

| 2024년 단체 실손의료보험 중지 및 재개 실효성 제고를 위한 제도 개선 (0) | 2024.07.13 |

| 강제 해지를 할 수 없는 경우, 보험금 지급사유가 발생하지 않고 2년이 지났을 때 (0) | 2024.07.03 |

| 2024년 6월 13일 자 금융감독원 보도 자료 - "간편(유병자)"보험 분쟁 사례 및 의료자문 요청 시 대응방법 (0) | 2024.06.17 |

댓글