이번에 알아볼 내용은 바로 '강제 해지'입니다.

강제 해지를 할 수 없는 경우

보험 약관을 보면 이런 내용이 있습니다.

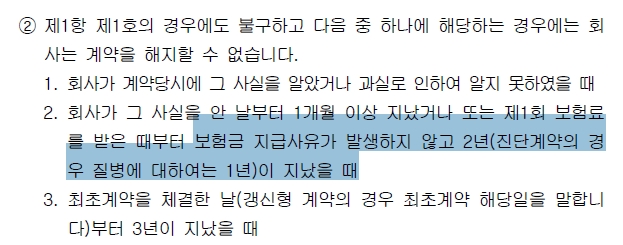

다음 중 하나에 해당하는 경우에는 회사는 계약을 해지할 수 없습니다.

1. 회사가 계약 당시에 그 사실을 알았거나 과실로 인하여 알지 못하였을 때

2. 회사가 그 사실을 안 날부터 1개월 이상 지났거나 또는 제1회 보험료를 받은 날부터 보험금 지급사유가 발생하지 않고 2년이 지났을 때

3. 최초 계약을 체결한 날부터 3년이 지났을 때

이 중에서 2번에 대한 얘기를 하고자 합니다.

여기에서 말하는 '보험금 지급사유가 발생하지 않고 2년이 지났을 때'란 무엇일까요?

1. 고지의무를 위반하고 가입한 계약이 있습니다.

상법상 3년이 지난 뒤에 보험사가 고지의무 위반 사실을 알게 되었을 때는

-> 보험사가 이 계약을 강제 해지할 수 없게 됩니다.

2. 그런데 3년이 아니라 2년만 지나도

-> 보험사가 계약을 해지할 수 없는 경우가 있습니다.

-> 바로 보험금 지급사유가 발생하지 않았을 경우입니다.

3. 내가 가입한 보험상품 내의 특약들 중에서

-> 내가 만약 청구한다면 보험금을 받을 수 있는 건이 발생할 경우

-> 청구를 하든 하지 않든 보험금의 지급사유가 발생한 것으로 인정이 됩니다.

4. 예를 들어볼게요.

ㄱ) 질병입원일당 특약을 가입하고 있는 분이

-> 가입 후 2년 이내에 질병으로 인해 입원을 하루라도 하게 된다면

-> 이 분은 보험사에 질병입원일당에 대한 보험금을 청구하든 하지 않든 보험금 지급사유가 발생한 것입니다.

만약 이 분이 상해사고로 입원을 했다면

-> 질병입원일당에서는 상해사고에 대해 보험금을 지급하지 않으니 이 분은 보험금 지급사유가 발생하지 않은 것입니다.

ㄴ) 실비보험을 가입한 분이

-> 가입 후 2년 이내에 허리 통증으로 동네 의원에 방문하여 진찰/치료를 받고 급여항목의 병원비 11,000원을 결제하였다면

-> 의원급의 본인 부담금 1만 원을 공제한 나머지 1천 원은 내가 청구를 한다면 받을 수 있는 보험금이 됩니다.

-> 이 1천 원을 받기 위해 보험금 청구를 하든 하지 않든 보험금 지급사유는 발생한 것이 됩니다.

ㄷ) 만약 가입 후 2년 이내에 10일을 통원했어도

-> 통원할 때마다 병원비가 9천 원씩 나왔다면

-> 이 분은 청구해도 받을 보험금이 없기 때문에 보험금 지급사유가 발생하지 않은 것이 됩니다.

ㄹ) 내가 가입한 보험상품에 보험금 청구를 해서 지급받을 만한 건이 발생했다면

-> 그것을 보험금 지급사유로 이해하시면 됩니다.

마무리

2년이고 나발이고 고지의무 위반하고 가입하지 말자

끝.

가입시기별 실비보험 담보별 면책기간 정리(입원, 통원)

가입시기별 면책기간에 대해서 설명드리겠습니다. 2009년 8월 이전 가입자(표준화 이전) 1) 2009년 7월 31일까지 가입자(표준화 이전) (8월과 9월은 유예기간 가입자로 최초 3년만 표준화 이전 실

hyeonsik0523.tistory.com

'Useful > 꿀팁' 카테고리의 다른 글

| 가족일상생활 중 배상 책임 20년 4월 약관 개정(누수 관련) (0) | 2024.07.16 |

|---|---|

| 2024년 단체 실손의료보험 중지 및 재개 실효성 제고를 위한 제도 개선 (0) | 2024.07.13 |

| 2024년 6월 13일 자 금융감독원 보도 자료 - "간편(유병자)"보험 분쟁 사례 및 의료자문 요청 시 대응방법 (0) | 2024.06.17 |

| 2024년 금융감독원 보도 자료 - 주요 민원사례로 알아보는 소비자 유의사항_계약 전 알릴 의무 관련 - 질병&상해보험 편 (0) | 2024.02.29 |

| 2024년 금융감독원 보도 자료 - 소비자 권익 보호 및 분쟁 예방을 위해 소비자에게 불리하거나 이해하기 어려운 보험약관 8가지 개선 (0) | 2024.01.10 |

댓글