일반암, 고액암, 유사암, 소액암에 대해서 살펴보겠습니다.

유사암, 소액암, 일반암, 고액암

자, 우선 이 4가지는 손해보험사와 생명보험사에서 다르게 구분을 짓고 있습니다.

먼저 손해보험사입니다.

손해보험사는 깔끔합니다.

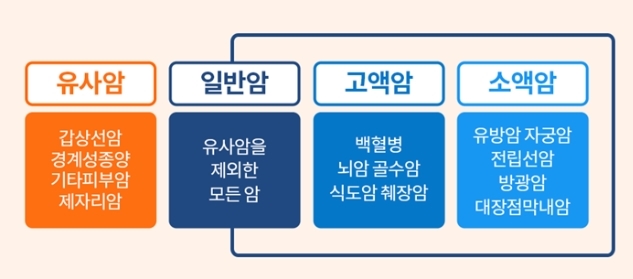

유사암 / 일반암

2가지 밖에 없습니다.

유사암 : 갑상선암, 경계성종양, 기타피부암, 제자리암

일반암 : 유사암을 제외한 나머지 모든 암(유방암, 자궁암, 전립선암, 방광암 할 것 없이)

고액암 역시 일반암에 포함이 됩니다.

-> 일반암 중에서 고액의 비용이 들어가는 일반암을 그룹으로 만든 것이 고액암이라고 보시면 됩니다.

-> 회사에 따라 3대, 5대, 10대, 11대, 16대 고액암이 있습니다.

=> 고액암도 일반암에 포함이 되기 때문에 고액암으로 진단을 받으면 '일반암 진단비 + 고액암 진단비'를 합산하여 지급합니다.

다음은 생명보험사입니다.

생명보험사는 유사암, 소액암, 일반암(고액암도 일반암)

=> 이렇게 3가지로 나뉘게 됩니다.

대장점막내암이 유사암으로 빠져 있고(손해보험사는 일반암)

유방암, 자궁암, 전립선암, 방광암이 일반암이 아닌 소액암으로 구분되어 있습니다.

=> 소액암은 일반암 가입 금액의 40% 정도만 지급합니다.

물론 모든 생명보험사가 다 그렇다는 것은 아닙니다.

제가 자주 올리는 동양생명 암보험의 경우에는

5대 유사암(기타피부암, 제자리암, 경계성종양, 갑상선암 + 대장점막내암) / 일반암(소액암도 일반암에 포함 됨)

=> 이렇게 구분이 되어 있으니까요.

다만 수많은 생명보험사 중에서 몇군데 회사를 제외한 나머지 대부분 회사가 저렇다는 얘기입니다.

=> 소액암을 따로 구분

유사암에 대한 얘기를 잠시 해 볼게요.

1) 손해보험사

손해보험사도 2019년 이전에는 일반암 가입 금액의 10~20%를 지급했습니다.

그러다가 2019년이 되면서

모든 손해보험사는 일반암과 유사암을 분리시켰고(예전부터 분리된 회사도 있었음)

일반암과 유사암의 가입 금액을 각각 입력할 수 있게끔 변경을 시켰습니다.

그래서 지금의 일반암 3,000만원 / 유사암 1,000만원

이런 식의 가입이 가능해진 것이죠.

2) 생명보험사

일부 회사(동양생명, DB생명 등)를 제외한 나머지 회사는 여전히

유사암에 대해서 일반암 가입 금액의 10~20%를 지급하고 있습니다.

마지막으로 고액암에 대해서 얘기를 할게요.

생명보험사는 3대 고액암, 5대 고액암을 보장해 주고 있습니다.

반면 손해보험사는 3대, 5대, 10대, 11대, 16대까지 다양하게 보장을 해 주고 있습니다.

마무리

암보험을 가입하실 때는

꼼꼼하게 따져 보시고

동일한 조건으로 2~3군데 회사의 보험료 비교 후 가입하시기 바랍니다.

끝으로 고액암 위주로 가입을 희망하시는 분들은

11대 또는 16대 고액암 진단비를 보유한 회사로 가입을 하시면 됩니다.

(일반암 진단비는 작게 + 고액암 진단비는 크게)

끝.

'Useful > 꿀팁' 카테고리의 다른 글

| 교통사고 합의금 계산 방법 (0) | 2020.09.26 |

|---|---|

| 척추질환 전기간 부담보 잡힌 분들이 상해후유장해 3% 부담보 없이 가입하는 방법 (0) | 2020.09.26 |

| 상급 병실(1인실, 특실) 차액 쉽게 계산하기 (0) | 2020.09.25 |

| 태아보험 - 태아특약 납입방법 <일시납/태아납/전기납> (0) | 2020.09.25 |

| 본인 부담 상한제 간단 정리 (0) | 2020.09.23 |

댓글