오랜만에 옛날 얘기 좀 꺼내볼까 합니다.

지금의 손해보험사의 보장은 많이 상향 평준화가 되어서 사실 어느 회사가 독점적으로 유리하다~

그렇게 말하기가 어려워졌습니다.

그럼 예전에는 어땠을까요?

2014~2016년으로 거슬러 올라가 볼게요.

1) 일반암 / 유사암

일반암 : 유사암을 제외한 나머지 모든 암

유사암 : 기타피부암, 제자리암, 경계성종양, 갑상선암 / 대장점막내암?

2020년 5월 기준으로... 삼성화재를 제외한 나머지 손해보험사는

대부분 대장점막내암이 일반암에 포함이 되어 있습니다.

하지만 저당시에는 대장점막내암이을 일반암으로 취급하고 있는 회사가 많지 않았습니다.

오죽하면 보험사 소식지에서도 '저희 회사는 대장점막내암이 일반암에 포함되어 있다'라는

내용을 늘 어필하곤 했었거든요.

지금 이걸로 어필하는 회사는 딱히 없잖아요?

2) 유사암 진단비 가입금액

2019년부터 유사암 진단비에 대한 가입금액을 가입할 때 고객이 희망하는 금액으로(물론 최대한도는 있지만)

입력하여 가입할 수 있게끔 바뀌었습니다.

그럼 예전에는 어땠을까요?

예전에는 일반암 가입금액의 10% 또는 20%를 지급했습니다.

제가 당시 정리한 내용을 보시면 MG(암보험만 해당 / 종합보험은 10%),

롯데, 농협, 흥국은 유사암 20%, 나머지 회사는 10%였습니다.

더 예전으로 올라가면 2군데 정도만 20% 지급 / 나머지는 모두 10% 지급이었습니다.

갑상선암(유사암)에 대해서 1,000만원 보장을 받고 싶다

-> 유사암 20%를 지급하는 곳으로 가입 + 일반암 진단비 5,000만원 가입

그런데 지금은?

그냥 유사암 1,000만원 입력해서 가입(일반암은 최소 1:1이니까 1,000만원으로만 설정해도 상관이 없습니다.)

그리고 더 좋아진 점은 바로

이 부분입니다.

2019년 이전에는 일반암 안에 유사암이 들어있는 회사가 있었고 / 일반암과 유사암이 2개로 분리된 회사가 있었습니다.

(2019년부터는 모든 보험사가 후자로 바뀜)

이게 왜 좋아진 점이냐하면...

일반암과 유사암이 1개의 특약으로 된 보험사로 가입을 하게 되면

ㄱ. 보험 가입 후 : 유사암으로 진단시 유사암 진단비 받고 + 나중에 일반암으로 진단시 일반암 진단비 받고

여기까지는 뭐 상관이 없습니다.

ㄴ. 보험 가입 후 : 일반암으로 진단시 일반암 진단비 받고 -> 해당 특약은 소멸이 됩니다.

그럼 나중에 유사암이 발병하면? 일반암 진단비 특약이 소멸되었기 때문에 보장을 받을 수 없습니다.

2개로 나뉜 회사는?

특약이 각각이므로 발병 순서와 관계없이 둘 다 보장을 받을 수 있다는 장점이 있습니다.

3) 2대 질환 진단비(뇌혈관질환, 허혈성심장질환)

지금은 모든 보험사에서 뇌혈관질환과 허혈성심장질환 진단비를 판매하고 있습니다.

보장범위는 다들 아시죠?

하지만 저당시는 다음과 같았습니다.

한화손해보험 - 종합보험에서 판매 / 최대 600만원

LIG(현 KB)손해보험 - 종합보험에서 판매 / 최대 600만원

MG손해보험 - 종합보험에서는 최대 200만원 / 특정 상품에서(지금은 판매 중지) 뇌혈관질환 1,000만원 / 허혈성심장질환 800만원으로 판매

나머지 회사는 뇌졸중과 급성심근경색증 진단비만 판매했습니다.

시간이 흘러 MG는 특정 상품을 판매중지시켰고 한화와 LIG(현 KB)는 가입한도를 300만원으로 줄이다가

나중에는 없애버렸습니다.

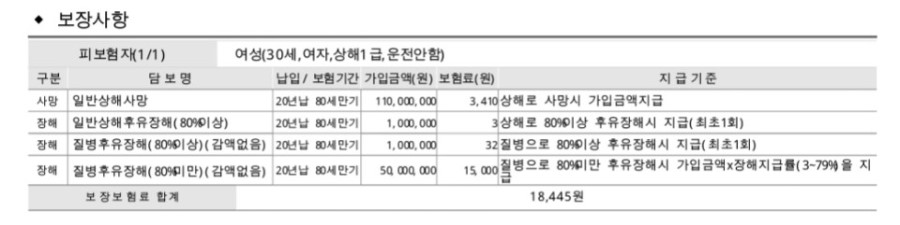

4) 질병후유장해 80%미만(3~79%)

지금은 모든 보험사에서 판매를 하고 있지만

저당시에는 한화손해보험과 흥국화재 2곳에서만 판매를 했습니다.

그리고 저당시 흥국화재는 최소 보험료가 없어서

이렇게 가입하기도 했습니다.

5) 수술비 특약

과거에는 이랬습니다.

21대 질병수술비 > 18대 질병수술비 > 16대 질병수술비 > 14대 질병수술비 > 7대 질병수술비

이게 끝이었습니다.

(개인적으로 18대보다는 16대가 여성분들께 유리했습니다. / 18대에는 관절염과 생식기 질환이 없거든요)

저당시

21대 질병수술비 -> KB손해보험에서 판매

18대 질병수술비 -> 메리츠화재에서 판매

16대 질병수술비 -> 현대해상, 한화손해보험 등에서 판매

2014~2015년에는 메리츠화재의 알파플러스와 KB손해보험의 닥터플러스 종합보험이 라이벌 구도 같았습니다.

다만 수술에서 메리츠는 18대와 7대 / KB는 21대를 보유하고 있어서 수술특약 측면에서는 KB가(그 당시 LIG)

조금 더 유리하긴 했습니다.

그래서 2015년 이후 메리츠화재에서는 30대 질병수술비를 내놓았는데요

보장하는 질병의 수는 늘어났지만 정작 관절염과 생식기 질환이 없어서 나중에 따로 '관절염, 생식기 질환, 치핵'

3개 묶음 가입으로 추가를 하기도 했습니다.

지금은 뭐...

64대 / 71대 / 77대 / 101대 / 112대 / 생명보험사의 종 수술비 1~5종도 생기고...

많이 좋아졌다고 보시면 됩니다.

6) 무해지환급형(해지환급금 미지급형)

-> 보험료 납입기간 중 해지환급금이 없는 상품입니다. 대신 일반형(표준형)에 비해 보험료가 30% 정도 저렴합니다.

-> 무해지환급형(해지환급금 미지급형)은 보험료 납입기간 중

해지환급금이 없기 때문에 중도인출 및 약관대출이 불가합니다.

-> 순수보장형이라 만기시 해지환급금이 없습니다.

저당시에는 무해지환급형 상품이 없었습니다.

가입을 하면 해지환급금이 발생하는 일반형(표준형)만 있었습니다.

2016년 후반에 메리츠화재가 처음으로 무해지환급형 상품을 출시했습니다.

그리고 2017년 1월에 흥국화재가 후발주자로 나왔는데요

그리고 나서 나중에 MG손해보험, 롯데손해보험

2018년에 한화손해보험, 농협손해보험

2019년에 KB손해보험, 현대해상, DB손해보험, 삼성화재 등

지금은 모든 보험사에서 무해지환급형(해지환급금 미지급형) 상품을 판매하고 있습니다.

물론 무해지환급형으로 할 것인지 / 일반형(표준형)으로 할 것인지 선택을 하여 가입할 수 있습니다.

보험회사의 보장 내용이 저 당시(2014~2016년)보다는 많이 좋아졌습니다.

가입하신 보험 증권을 꺼내보시고 보충할 부분은 없는지 한 번 점검해보세요.

예를 들어서 '내가 가입할 때는 뇌혈관질환, 허혈성심장질환 그리고 질병후유장해 3%가 없었다" 하시는 분들은

요즘 판매하고 있는 '무해지환급형(해지환급금 미지급형)'으로 보충을 하시면 됩니다.

이상으로 옛날 얘기를 마칩니다.

끝.

'Useful > 꿀팁' 카테고리의 다른 글

| 미상각 신 계약비 (0) | 2020.06.09 |

|---|---|

| 2009년 8월 이전 통원 실비(면책 제도) (0) | 2020.06.08 |

| 가입시기별 실손 의료비(통원) 비급여 주사료 계산 방법 (0) | 2020.06.06 |

| 21~30세 성인이 어린이 보험으로 가입해야 하는 4가지 이유 (0) | 2020.06.06 |

| 손해보험사 적립 보험료 줄이는 방법 (0) | 2020.06.05 |

댓글