손해보험사의 의무특약에 대해서 살펴보겠습니다.

손해보험사 상품 구조

손해보험사의 상품은 다음과 같습니다.

기본 계약

의무 특약

선택 특약

1) 기본 계약은 기본이 되는 계약(특약)으로

보통 설계서 또는 설계 화면 최상단에 위치하고 있습니다.

기본 계약은 말 그대로 기본이 되는 계약이므로

무조건 넣어서 가입해야 합니다.

설계 화면을 보면 v 체크가 막혀 있습니다.

설계사가 마우스로 v 체크를 풀거나 할 수 없게 되어 있습니다.

대부분 최소 가입 금액으로만 설정하면 통과가 됩니다.

100만 원 또는 1천만 원 수준입니다.(회사별, 상품별 상이하지만 보통은 그렇습니다.)

만약 보험 가입 시 기본 계약의 최소 가입 금액이 100만 원인데 1억 원으로 설정해서 가입을 했다면?

가입 후 최소 가입 금액인 100만 원으로 감액 신청할 수 있습니다.

2) 선택 특약은 말 그대로 고객의 선택, 설계사의 추천 등으로 넣어서 넣는 특약입니다.

선택 가입이므로 보험 가입 시 넣고 싶으면 넣고 아니면 말고...

가입 이후에도 자유롭게 감액 및 삭제가 가능합니다.

3) 이번 글의 메인 설명인 의무 특약에 대해서 설명드릴게요.

의무특약은 기본 계약처럼 v 체크가 되어 있지는 않지만(되어 있는 회사도 있음)

대부분은 그냥 ㅁ으로 되어 있어서 설계사가 따로 마우스로 클릭을 하게끔 되어 있습니다.

의무 특약은 약관이 바뀔 때마다 바뀌는 회사도 있고 한동안은 그대로 유지되는 회사도 있습니다.

그래서 설계를 할 때 의무 특약이 바뀌면 회사 담당자에게 이번 달 해당 상품의 의무 특약이 무엇인지 문의를 해야 됩니다.

의무 특약 역시 기본 계약처럼 무조건 넣어야 하는 특약입니다.

보험사는 고객이 좋아하는 선택 특약을 당연히 싫어합니다.

고객이 좋아하는 특약은 종합보험이라는 바구니에 원하는 만큼 담으니 싫어할 수밖에 없습니다.(손해율 때문에)

그렇기 때문에 회사는 손해를 덜 보기 위해 고객이 싫어하는 특약인 의무 특약을 강제로 넣게 하는데요.

그런데 의무 특약은 회사에 따라 정액제로 되어 있는 회사가 있고 점수제(스코어링)으로 되어 있는 회사가 있습니다.

2가지 차이점은 다음과 같습니다.

ㄱ. 먼저 정액제입니다.

정액제는 회사가 정한 특약과 한도대로 넣으면 되는 것입니다.

예를 들어서 '의무 특약 : 상해사망 1억 원'

그럼 이대로만 넣으면 통과입니다.

회사가 제시한 의무 특약의 조건만 충족해서 설계해놓으면 선택 특약을 마음대로 넣을 수 있습니다.

간혹

의무 특약 : 상해사망 1억 원(단, 상해 중환자실 입원일당 10만 원 = 상해사망 1억 원 대체 가능)

이렇게 제시하기도 합니다.

그럼 상해사망 1억 원으로 넣거나, 상해 중환자실 입원일당 10만 원으로 넣거나 선택할 수 있습니다.

의무 특약이 상해사망 2억 원이라면 보험료가 너무 비싸겠죠?

이런 경우는 상해 중환자실 입원일당 20만 원으로 설정하면 됩니다.(그럼 조금 더 저렴해짐)

ㄴ. 다음은 점수제입니다.

일명 스코어링이라고 부르는데요

이런 회사는 설계를 하고 보험료 계산을 하면 스코어링 점수 판이 팝업으로 뜹니다.

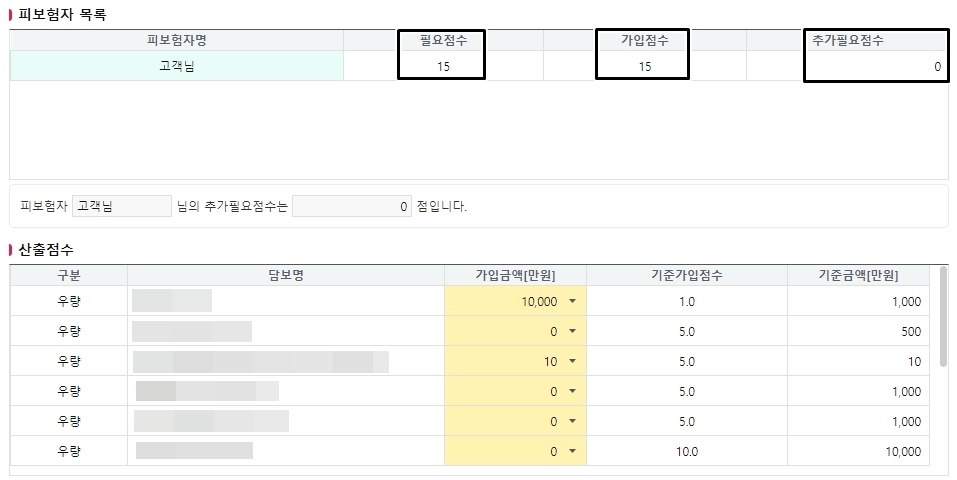

점수판은 다음과 같습니다.

제가 어떤 설계를 하고 보험료 계산을 눌렀더니 이런 창이 떴습니다.

내용은 다음과 같습니다.

필요한 점수는 15점이다.

그런데 당신은 0점인 상태이다.

추가로 필요한 점수인 15점을 채워 넣어라.

우량 = 회사가 좋아하는 특약, 고객은 싫어하는 특약

불량 = 회사가 싫어하는 특약, 고객이 좋아하는 특약

맨 위에 있는 특약을 보시면

가입 금액 1천만 원 당 1점이라고 되어 있습니다.

그럼 이 특약을 1억 원으로 설정하면 10점이 된다는 얘기입니다.

맨 위에 있는 특약의 가입 금액을 1억 원으로 설정해서 10점을 채웠습니다.

그랬더니 추가로 필요한 점수가 5점이라고 뜨네요.

세 번째 특약은 가입 금액 10만 원당 5점이라고 되어 있습니다.

이 특약의 가입 금액을 10만 원으로 설정해 보겠습니다.

첫 번째 특약의 가입 금액 1억 원(10점) + 세 번째 특약의 가입 금액 10만 원(5점) = 필요점수 15점을 모두 충족했습니다.

이러면 통과입니다.

어떤 손해보험사는 정액제, 어떤 손해보험사는 점수제로 되어 있습니다.

어느 곳이 더 좋다 안 좋다를 논할 수는 없습니다.

간혹 이렇게 질문을 하시는 분이 계십니다.

"제 친구가 이 회사 상품으로 가입했는데 그 친구는 의무 특약이 ㄱ인데 저는 왜 ㄴ인가요?"

이런 경우는

정액제인 회사인데 상해사망이 의무특약이지만 상해사망 대신 상해 중환자실 입원일당으로 넣었거나(설계사 마음이니까요)

점수제인 회사인데 설계사마다 어떤 특약으로 15점을 채우는지 다르기 때문에 친구와 다른 의무 특약으로 될 수도 있습니다.

이 부분을 잘 알고 가입하시기 바랍니다.

가입한 상품에 내가 원치 않은 특약이 있다면 그건 의무 특약입니다.

물론 가입 당시에 저 같은 설계사가 이 부분은 의무 특약이다(이 회사는 정액제이다, 점수제이다)

설명을 해 줄 것입니다.

잘 확인하시고 보험 가입하세요.

끝.

'Useful > 꿀팁' 카테고리의 다른 글

| 실손 의료비 보험금 청구 접수 대행 신청 (0) | 2022.12.10 |

|---|---|

| 실비 청구 시 채권양도 사항 동의, 미동의 (0) | 2022.12.09 |

| 본인이 가입한 실비보험의 가입 시기를 꼭 알아야 하는 이유(몇 년, 몇 월) (0) | 2022.10.06 |

| 가입시기별 실비보험 치과치료 보상 여부 (0) | 2022.10.01 |

| 부담보가 잡힌 부위에 납입면제 사유 발생 시 보험료 납입면제 여부 (0) | 2022.09.24 |

댓글