'가족 일상생활 중 배상 책임' 청구 사례에 대해서 살펴보겠습니다.

상황은 다음과 같습니다.

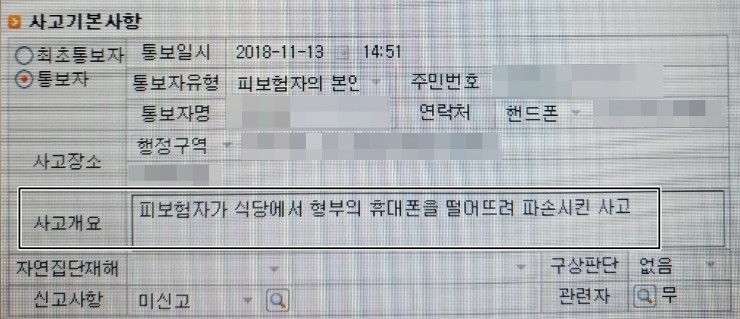

제 고객이 언니와 형부 셋이서 식당에서 밥을 먹었습니다.

밥을 먹다가 실수로 형부의 휴대폰을 떨어뜨려 액정이 파손되게 되었습니다.

저에게 가입한 보험 특약 중 '가족 일상생활 중 배상 책임' 특약이 있어서 청구 진행을 하였습니다.

사고 접수 내용

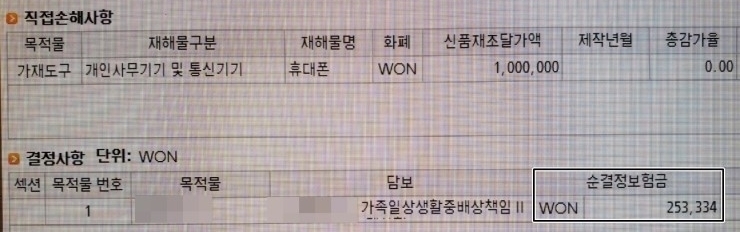

피보험자가 휴대폰 수리비를 물어주고

-> 휴대폰 수리 전, 후 사진 + 수리업체 직인이 날인 된 수리비 견적서 + 피해자에게 수리비를 지급한 입금 영수증(계좌이체 이력 등)

을 보험사에 청구하면 접수가 됩니다.

필요 서류

보험금 지급

수리비는 45만 원이 나왔습니다.

45만 원 - 20만 원(대물 본인 부담금) = 25만 원 보상(잔액은 생략할게요.)

만약 이 분이 2009년 이전에 가입하셨다면(그때는 대물 본인 부담금 2만 원)

45만 원 - 2만 원 = 43만 원 보상

만약 피보험자와 같이 살고 있는 동거 친족 중 '가족 일상생활 중 배상 책임' 특약이 1명 더 가입되어 있었다면

다음과 같이 보상됩니다.

둘 다 대물 본인 부담금 20만 원 가입자라고 가정하고...

ㄱ 사람 : 사고 금액 45만 원 - 20만 원 = 25만 원 보상

ㄴ사람 : 사고 금액 45만 원 - 20만 원 = 25만 원 보상

보상받을 수 있는 금액 25만 원 + 25만 원 = 50만 원이지만

보상받는 금액이 사고금액을 초과한 경우에는 초과 이득 금지 원칙에 따라

22만 5천 원 + 22만 5천 원 = 45만 원 비례 보상 / 본인 부담금 -> 없음

이렇게 보상이 됩니다.

가족 일상생활 중 배상 책임, 2명 이상 가입 시 비례 보상 계산 방법

가입된 2명 모두 대물 본인 부담금 20만 원인 경우

1) 사고금액이 20만 원인 경우(대물 본인 부담금 20만 원)

ㄱ사람 : 사고금액 20만 원 - 본인 부담금 20만 원 = 0원

ㄴ사람 : 사고금액 20만 원 - 본인 부담금 20만 원 = 0원

보상받을 수 있는 금액 : 0원 / 본인 부담금 -> 20만 원 존재

2) 사고금액이 30만 원인 경우(대물 본인 부담금 20만 원)

ㄱ사람 : 사고금액 30만 원 - 본인 부담금 20만 원 = 10만 원

ㄴ사람 : 사고금액 30만 원 - 본인 부담금 20만 원 = 10만 원

보상받을 수 있는 금액 : 20만 원 / 본인 부담금 -> 10만 원 존재

3) 사고금액이 40만 원인 경우(대물 본인 부담금 20만 원)

ㄱ사람 : 사고금액 40만 원 - 본인 부담금 20만 원 = 20만 원

ㄴ사람 : 사고금액 40만 원 - 본인 부담금 20만 원 = 20만 원

보상받을 수 있는 금액 : 40만 원 / 본인 부담금 -> 없음

4) 사고금액이 50만 원인 경우(대물 본인 부담금 20만 원)

ㄱ사람 : 사고금액 50만 원 - 본인 부담금 20만 원 = 30만 원

ㄴ사람 : 사고금액 50만 원 - 본인 부담금 20만 원 = 30만 원

보상받을 수 있는 금액 30만 원 + 30만 원 = 60만 원이지만

보상받는 금액이 사고금액을 초과한 경우에는 초과 이득 금지 원칙에 따라

25만 원 + 25만 원 = 50만 원 비례보상 / 본인 부담금 -> 없음

마무리

가족 일상생활 중 배상 책임 특약을 넣을 수 있는 상품은(손해보험사 = 화재보험만 가능)

1) 종합 보험(건강 보험)

2) 주택 화재 보험

3) 운전자 보험

3가지 상품에 추가할 수 있으니 참고하시기 바랍니다.

(기존에 가입된 3가지 보험이 있는데 가입 당시 추가를 하지 못했다면 배서를 통해 추가할 수 있음)

끝.

가족 일상생활 중 배상 책임, 2명 이상 가입 시 비례 보상 계산 방법

가족일상 배상 책임 특약 대부분 한 가정에 1명 정도는 가지고 있는 특약입니다. (보험이 아니라 특약임) 이 특약을 가족 중 2명이 가입되어 있다면 비례보상이 된다는 것도 다들 알고 계시

hyeonsik0523.tistory.com

★(보험금 청구) 가족일상 배상 책임 아래층 누수 사고

2021년 6월 7일 월요일 고객님에게서 연락이 왔습니다. 보일러가 터져서 아래층에 물난리가 났다는 연락이었습니다. 이럴 때 필요한 특약은? 가족일상생활 중 배상 책임입니다. 2가지 방

hyeonsik0523.tistory.com

(가족) 일상생활 중 배상 책임 - 누수사고 시 진행 방법 및 필요 서류

✔ 진행 방법 가족일상생활 중 배상 책임은 2가지 처리 방식이 있다. 1. 내가 처리하고 회사에 청구하는 방법(대물 본인 부담금 공제 후 보상) 2. 처음부터 보험회사가 손해배상금을 지급하도록

hyeonsik0523.tistory.com

누수 피해를 대비하는 2가지 방법(가족일상 배상 책임, 급배수시설 누출 손해)

누수 피해를 대비하는 2가지 방법에 대해서 살펴보겠습니다. 누수 피해를 대비하는 2가지 방법 1) 손해보험사의 상품으로 가입(손해보험 = 화재보험 같은 말입니다. **손해보험 = **화재) 2) 종합

hyeonsik0523.tistory.com

'Useful > 꿀팁' 카테고리의 다른 글

| 2009년 8월 이전 실비보험 가입자, 수액치료 + 약 값 실비 청구 (0) | 2022.05.01 |

|---|---|

| 보습제(키오머3, 리쥬에이드) 실비보험 보험금 청구 시 보상 기준 (0) | 2022.05.01 |

| 3세대 실비보험, 입원 후 비급여 주사와 MRI 검사받고 보험금 계산 방법 (0) | 2022.05.01 |

| 변연 절제를 동반한 창상 봉합술 상해수술비 보험금 인정 여부(변연 절제술, 창상 봉합술) (0) | 2022.05.01 |

| 2세대 실비보험 가입자, 요로 감염으로 1인실 이용 시 실비보험 계산 방법 (0) | 2022.04.25 |

댓글