보험회사에 알려야 하는 알릴 의무는 2가지가 있습니다.

첫 번째는 '계약 전 알릴 의무'입니다.

보험을 가입하는 시점을 기준으로 회사가 제시하는 알릴 의무 질문지에 해당하는 내용을 고지해야 합니다.

(일반 고지, 간편 고지)

자동승인, 승인, 부담보 승인

3가지 승인 중 하나를 받아야 가입을 할 수 있습니다.

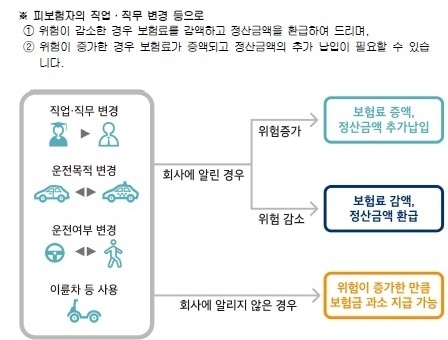

두 번째는 '직업·직무 변경 통지 의무'입니다.

계약 체결 후 피보험자의 직업·직무 변경 등으로 위험 증가 또는 감소하는 경우에는

보험료로 증가하거나 감소하기 때문에 반드시 보험사에 이를 알려야 합니다.

보험 기간 중 아래와 같은 변경 사실이 있는 경우

가. 피보험자의 직업 또는 직무의 변경

- 현재의 직업 또는 직무가 변경된 경우

- 직업이 없는 자가 취직한 경우

- 현재의 직업을 그만둔 경우

나. 피보험자의 운전 목적이 변경된 경우

예) 자가용에서 영업용으로 변경, 영업용에서 자가용으로 변경 등

다. 피보험자의 운전 여부가 변경된 경우

예) 비운전자에서 운전자로 변경, 운전자에서 비운전자로 변경 등

라. 이륜 자동차(개인형 이동 장치 포함) 또는 원동기 장치 자전거를 계속적으로 사용하게 된 경우

보험 계약자 또는 피보험자는 지체 없이 상시 변경 사실을 보험회사에 알려야 합니다.

직업(상해) 급수가 감소한 경우에는

상해 특약의 보험료가 인하되고

상해 특약에 대한 환급금이 발생합니다.

직업(상해) 급수가 증가한 경우에는

상해 특약의 보험료가 인상되고

상해 특약에 대한 추징금이 발생합니다.

※ 질병 특약은 직업(상해) 급수 무관이라 보험료 변동이 없습니다.

만약 직업·직무 변경, 운전 목적 변경, 운정 여부 변경, 이륜차 등 사용 사실을 회사에 알리지 않은 경우에는

상해 사고 발생 시 보험금 과소 지급이 가능합니다.

직업(상해) 급수가 동일하게 바뀐 경우에는 알리지 않아도 상관없습니다.

✔ 참고 사항

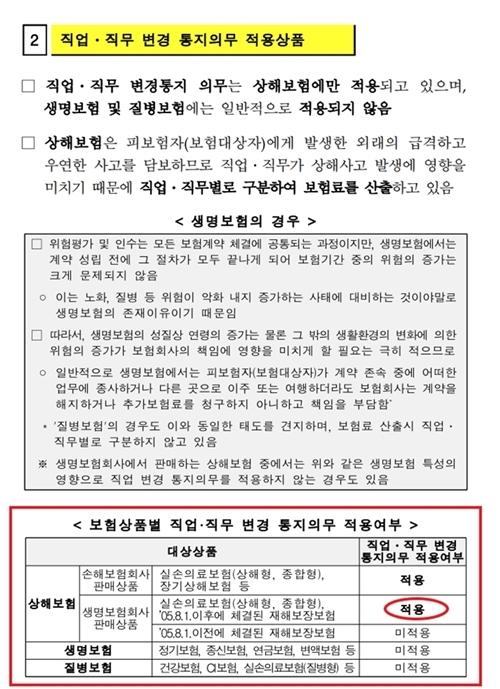

생명보험사의 상품은 직업·직무 변경 통지의무가 없습니다.

가입 당시에 사무직, 생산직, 화물차 등 어느 직업을 선택해도 보험료는 동일합니다.

일반 사망 보험금, 재해 사망 보험금, 재해장해 등의 가입 한도에는 제한이 될 수 있습니다.

단, 가입한 특약 중에 실비, 재해보장 특약이 들어있다면 보험사에 이를 알려야 됩니다.

끝.

손해보험사 직업 변경시 왜 추징금을 낼까?

손해보험사 직업 변경시 왜 추징금을 낼까? 네이버 지식인을 하면 가장 많이 올라오는 질문 중 하나입니다. 왜 직업 변경이 되었는데 추징금을 낼까요? 그냥 바뀐 보험료로만 앞으로 쭉 내면 될

hyeonsik0523.tistory.com

'Useful > 1' 카테고리의 다른 글

| 3세대 실비보험 계산 방법(2017년 4월 ~ 2021년 6월) (0) | 2023.01.26 |

|---|---|

| 2인실, 3인실 입원 시 실비보험 계산 방법 (0) | 2023.01.23 |

| 보험 계약자를 변경하는 3가지 방법 (0) | 2023.01.20 |

| 낮병동 6시간 실비 청구? 이제는 조금 힘들 수도 있습니다. (0) | 2023.01.19 |

| 여름철 누수, 겨울철 동파에 대비하는 방법(주택화재보험의 급배수시설 누출 손해, 가족생활 중 배상 책임) (0) | 2023.01.18 |

댓글