가입시기별 면책기간에 대해서 설명드리겠습니다.

2009년 8월 이전 가입자(표준화 이전)

1) 2009년 7월 31일까지 가입자(표준화 이전)

(8월과 9월은 유예기간 가입자로 최초 3년만 표준화 이전 실비 적용, 3년 갱신 후 표준화 실비로 전환)

ㄱ. 상해의료비

사고 일로부터 180일 보장, 180일 경과 후 보상 불가

ㄴ. 상해 입원의료비

사고 일로부터 365일 보장, 365일 경과 후 보상 불가

ㄷ. 상해 통원의료비

사고 일로부터 365일 보장(30일), 365일 경과 후 보상 불가

ㄹ. 질병 입원의료비

발병 일로부터 365일 보장 / 180일 면책 / 365일 보장... 반복

다만, 동일 질병에 의한 입원이라도 질병입원의료비가 지급된 최종 입원의 퇴원일로부터

180일이 경과하여 개시한 입원은 새로운 발병으로 간주하여 보상하여 드립니다.

ㅁ. 질병 통원의료비

365일, 30일 한도 보상 / 365일과 30일 둘 중 하나라도 소진 시 180일 강제 면책기간

ex) 365일이 안 지났어도 30일 모두 소진 시 강제 면책기간

30일을 다 쓰지 않았어도 365일이 지나면 강제 면책기간

※ 다만, 동일 질병에 의한 통원이라도 질병통원의료비가 지급된 최종 통원 일로부터

180일이 경과하여 개시한 통원은 새로운 발병으로 간주하여 보상하여 드립니다.

표준화 이전에는

입원에 대해서 / 통원에 대해서

각각 면책기간이 적용됩니다.

2009년 8월 이후(표준화 이후)

2) 2009년 8월 ~ 2014년 3월

입원 일로부터 365일 보장 / 90일 면책기간 / 365일 보장 / 90일 면책기간... 반복

3) 2014년 4월 ~ 2015년 12월

입원 일로부터 365일 보장 / 90일 면책기간 / 365일 보장 / 90일 면책기간... 반복

-> 단, 최종 퇴원일로부터 180일 경과 시 리셋이 되어 한도가 복원됨

4) 2016년 1월 이후

상해, 질병입원의료비 : 5,000만 원 소진 시까지 면책기간 발생 안 함

5,000만 원 다 사용하면 90일 면책기간 발생

단, 5,000만 원을 너무 빨리 소진한 경우는 365일이 될 때까지 면책기간이 발생함

예를 들어, 150일 만에 5,000만 원을 사용하면 나머지 215일 동안 면책기간이 발생하고, 366일째부터 보장이 가능함

비급여 3종

ㄱ. 도수·증식·체외 충격파 : 1년 350만 원 한도, 50회 한도

ㄴ. 주사료 : 1년 250만 원 한도, 50회 한도

ㄷ. 자기공명 영상진단 MRI, MRA : 300만 원 한도, 횟수 한도 없음

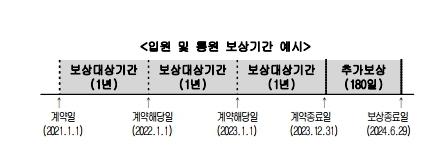

5) 2021년 7월 이후

이때부터는 매년 계약 해당일로부터 1년이 지나면 리셋입니다.

면책기간이 그냥 없다고 보면 됩니다.

표준화 이후부터는

입원에 대해서만 면책기간이 적용됩니다.

통원의 경우에는(통원 : 외래, 약제비)

매년 계약 해당일로부터

하나의 질병당 180회 한도로 보상

하나의 사고당 180회 한도로 보상

180회 한도로 보상이기 때문에 사실상 무제한이라고 봐도 무방합니다.

매년 계약 해당일이 되면 사용했던 횟수는 리셋이 되어 다시 180회 한도가 주어집니다.

그러니까 통원은 면책기간이 없다고 보시면 됩니다.

실비보험 면책기간? 보상 제외 기간?

실비는 면책기간이라는 것이 있습니다. 해당 기간 중에 동일 질병, 동일 상해로 재입원 시에는 보상이 되지 않습니다. 그러니까 해당 기간을 피해서 재입원을 해야 보상을 받을 수 있습니다.

hyeonsik0523.tistory.com

실비(실손) 보험 변천사(주요 변경 시점)

✔ 표준화 이전(2009년 8월 이전) 생명보험, 손해보험 약관 상이함 / 손해보험 회사별 약관 일부 상이함(디스크 / 신경계 적용 시점, 치과 질환 보상 여부 등) 1. 2001년 이전 입원 5백만 원 ~ 1천만

hyeonsik0523.tistory.com

'Useful > 꿀팁' 카테고리의 다른 글

| 변연 절제를 동반한 창상 봉합술 상해수술비 보험금 인정 여부(변연 절제술, 창상 봉합술) (0) | 2022.05.01 |

|---|---|

| 2세대 실비보험 가입자, 요로 감염으로 1인실 이용 시 실비보험 계산 방법 (0) | 2022.04.25 |

| 실비보험 가입시기에 따른 도수치료 보험금 계산하는 방법 (0) | 2022.04.24 |

| 2세대 실비보험(2015년 9월 ~ 2017년 3월) 외래 계산 방법 (0) | 2022.04.24 |

| 2세대 실비보험 1인실 사용 시 보험금 계산 방법 (0) | 2022.04.24 |

댓글