실비 약관에는 이런 내용이 있습니다.

다만, 급여 중 본인 부담금의 10% 해당액과 비급여 중 본인 부담금의 20% 해당액을 합산한 금액이

계약일 또는 매년 계약 해당일로부터 기산하여 연간 200만 원을 초과하는 경우 그 초과 금액은 보상합니다.

(이 부분도 가입 시점에 따라 다릅니다. 또한 표준형이나 선택형이냐에 따라서도 다릅니다.)

이 말이 무슨 말일까요?

예를 하나 들어볼게요.(위의 약관 기준으로)

실비보험을 2015년 11월 1일에 가입했습니다.

ㄱ이라는 질병으로 12월 1일에 입원하여 검사도 받고 수술도 받고 퇴원을 했습니다.

병원비 1,500만 원이 발생했습니다.(급여 500만 원 / 비급여 1,000만 원)

급여 90% + 비급여 80%인 1,250만 원을(급여 450만 원 + 비급여 800만 원) 보상받게 됩니다.

그런데 내가 지출한 비용이 '급여 10% + 비급여 20% 합산액' 250만 원이죠?

약관에서

급여 10% + 비급여 20% 합산액이 200만 원 넘으면 초과 금액은 회사가 보상한다고 했으므로

내가 실비 청구해서 받은 1,250만 원 + 200만 원 초과금인 50만 원 = 1,300만 원을 최종적으로 받게 됩니다.

연간 본인 부담액이 200만 원 초과한 경우 200만 원까지만 환자 부담이고

그 초과액은 입원의료비에서 연간 5천만 원 한도로 보상합니다.

여기서 말하는 연간의 의미는

매년 계약 해당일로부터 1년의 기간을 말합니다.

가령 2월 13일에 가입했으면

2월 13일 ~ 다음 해 2월 12일까지 200만 원...

만약 2월 13일 ~ 8월까지 200만 원을 초과금이 발생했다면

8월부터 다음 해 계약일까지는 입원 시 자기부담금이 발생하지 않습니다.

맨 처음 언급했듯이 초과금 200만 원은

언제 / 무슨 형으로 가입했는지에 따라 다릅니다.

예시 1)

다만, 10% 해당액이 계약일 또는 매년 계약 해당 일부터 연간 200만 원을 초과하는 경우 그 초과 금액은 보상합니다.

예시 2)

다만, 나머지 20% 가 계약일 또는 매년 계약 해당일로부터 기산하여 연간 200만 원을 초과하는 경우

그 초과 금액은 보상합니다.

예시 3)

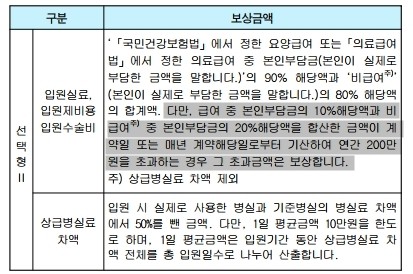

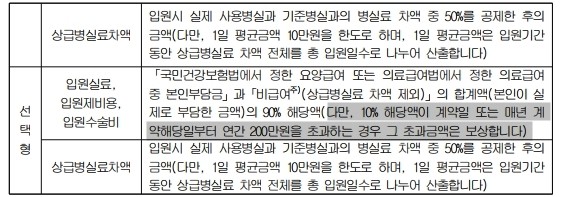

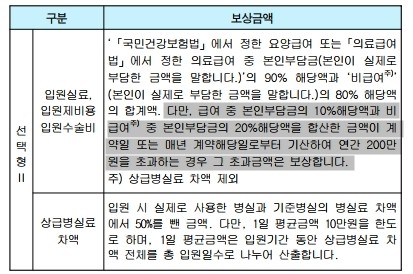

다만, 급여 중 본인 부담금의 10% 해당액과 비급여 중 본인 부담금의 20% 해당액을 합산한 금액이

계약일 또는 매년 계약 해당일로부터 기산하여 연간 200만 원을 초과하는 경우 그 초과 금액은 보상합니다.

이렇게 다 다르기 때문에 반드시 본인이 가입하신 실비 약관을 참고하셔야 합니다.

실비는 공통 보장이 아니므로 꼭 본인이 가입하신 실비 약관을 보셔야 합니다.

끝.

실비(실손) 보험 변천사(주요 변경 시점)

✔ 표준화 이전(2009년 8월 이전) 생명보험, 손해보험 약관 상이함 / 손해보험 회사별 약관 일부 상이함(디스크 / 신경계 적용 시점, 치과 질환 보상 여부 등) 1. 2001년 이전 입원 5백만 원 ~ 1천만

hyeonsik0523.tistory.com

내가 가입한 실비(실손) 보험은 몇 세대일까?

실비보험은 가입 시기에 따라 1세대, 2세대, 3세대, 4세대로 구분이 된다. 1. 1세대(표준화 이전) 2009년 7월 31일까지 실비보험을 가입한 사람이다. 8월과 9월은 유예기간 가입자이며 이 사람들

hyeonsik0523.tistory.com

'Useful > 꿀팁' 카테고리의 다른 글

| 2009년 8월 표준화 이후 실비보험의 주요 보장 내용 (0) | 2021.03.02 |

|---|---|

| 1~5종 수술비와 N대 질병수술비의 차이점은 무엇일까요? (0) | 2021.02.21 |

| 고혈압, 고지혈증, 심혈관, 부정맥 3대 진단비 2대 수술비 보험료 아끼는 방법 (0) | 2021.02.15 |

| 2021년 1월 '계약 전 알릴 의무' 개인형 이동장치 고지의무 추가 (0) | 2021.02.05 |

| ★피보험자 서면동의 철회, 피보험자도 보험을 해지할 수 있다 (0) | 2021.01.25 |

댓글