손해보험사의 보험 상품을 가입할 때 반드시 들어가는 의무특약에 대해서 얘기하고자 합니다.

의무 가입 특약

15세 이상부터는 의무특약을 무조건 가입해야 되는데요

대부분 의무특약은 누가 봐도 "이걸 왜 넣지?" 하는 특약들로 되어 있습니다.(회사별, 상품별 상이)

대부분 의무특약은 다음과 같습니다.

ㄱ. 상해사망

ㄴ. 상해후유장해 80% 이상

ㄷ. 상해고도후유장해

ㄹ. 질병사망

ㅁ. 대체 특약(말기 질환, 상해 중환자실 입원일당)

ㄹ과 ㅁ은 다음과 같습니다.

예를 들어서 상해사망을 의무특약으로 넣어야 되는데

상해사망을 대체할 특약으로 지정된 특약입니다.

가령 '의무특약 : 상해사망 2억 원'을 넣어야 하는 상황입니다.

-> 상해사망 2억 원을 넣으면 보험료가 너무 비싸집니다.

-> 이런 경우에는 회사가 다음과 같이 제안을 합니다.

상해사망 1억 원 = 상해 중환자실 입원일당 10만 원

으로 대체 가능합니다.

그럼 이렇게 넣기도 합니다.

1) 상해사망 2억 원으로 넣거나

2) 상해사망 1억 원 + 상해 중환자실 입원일당 10만 원

1번으로 할 때보다 2번으로 할 때의 보험료가 조금 더 저렴합니다.

저런 식으로 상해사망을 대체하는 특약으로도 쓰입니다.(회사별 상이)

자, 이제부터 이번 포스팅에서 하고자 하는 얘기를 드릴게요.

연만기 vs 세만기

연만기와 세만기부터 설명드릴게요.

연만기 : **년 납 / **년 만기

세만기 : **년 납 / **세 만기

만기가 길수록 보험료가 비싸집니다.

당연한 거겠죠? 보장을 받는 기간이 길어지니까요.

의무특약을 넣을 때도 연만기로 할지 세만기로 할지 고를 수 있는 회사와 상품이 있습니다.

의무특약을 연만기로 넣었을 때와 세만기로 넣었을 때의 보험료를 비교해 드릴게요.

37세 남자 기준입니다.

회사가 다음과 같이 얘기를 합니다.

"의무특약으로 상해사망 1억 원을 넣으세요."

그럼 설계 화면에 상해사망 1억 원을 연만기로 넣어도 통과, 세만기로 넣어도 통과입니다.

둘 중 아무거나 넣어도 통과입니다.

그럼 보험료는 어떠할까요?

상해사망 1억 원(연만기로 넣었을 경우) : 5,400원

상해사망 1억 원(세만기로 넣었을 경우) : 9,500원

질병사망 2천만 원(연만기로 넣었을 경우) : 2,800원

질병사망 2천만 원(세만기로 넣었을 경우) : 14,300원

세만기로 넣었을 때 보험료가 더 비쌉니다.(당연한 얘기지만)

간혹 "나는 상해사망 필요하니까 세만기로 해주세요."라고 하는 분도 계시지만 정말 소수입니다.

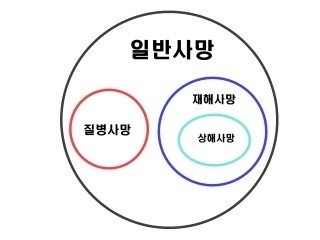

그리고 사망 담보가 필요하시면 손해보험사보다 생명보험사가 더 유리합니다.

생명보험사 : 일반사망, 재해사망

손해보험사 : 상해사망, 질병사망

재해사망 ≧ 상해사망

정말로 사망 담보가 필요하시면 손해보험사보다 일반사망을 보장하는 생명보험사로 가입하세요.(종신보험 또는 저렴한 정기보험)

저렇게 의무특약을 연만기가 아니라 세만기로 넣으면 보험료가 비싸집니다.

그렇기 때문에 굳이 의무특약을 세만기로 해서 가입할 필요는 없습니다.

의무특약이 연만기가 안 되는 예외의 경우

무조건 의무특약을 연만기로 설정할 수 있는 것은 아닙니다.

1) 연만기가 안 되는 회사와 상품도 있습니다.

이런 회사는 어쩔 수 없이 의무특약을 세만기로 가입해야 됩니다.

이렇게 어쩔 수 없이 상해사망(의무특약)을 세만기로 넣어야 됩니다.

기본계약의 만기를 100세로 설정하면 의무특약의 만기도 100세로 설정

기본계약의 만기를 90세로 설정하면 의무특약의 만기도 90세로 설정

(간혹 기본계약의 만기가 90세이지만 의무특약의 만기를 80세로 설정할 수 있는 회사도 있음, N사)

2) 상해후유장해 3%를 넣었을 경우

K사는 상해후유장해 3% 특약을 넣으면 기본계약의 가입 금액을 상해후유장해 3%의 가입 금액과 같게 설정해야 됩니다.

예를 들어볼게요.

기본계약 : 상해사망 100만 원(최소 가입 금액)

선택특약 : 상해후유장해 3% 1억 원

이런 경우 보험료 계산을 누르면 다음과 같은 팝업창이 뜹니다.

'보완 : 상해후유장해 3% 특약 가입 시 상해사망 가입 금액과 같게 설정해야 됩니다.'

이런 경우 이렇게 수정을 해야만 가입이 진행됩니다.

기본계약 : 상해사망 1억 원(20년 납 90세 만기)

선택특약 : 상해후유장해 3% 1억 원(20년 납 90세 만기)

상해후유장해 3%라는 특약을 넣었다는 이유로 기본계약인 상해사망을 똑같이 1억 원으로 설정해야 됩니다.

여자의 경우에는 보험료가 그렇게 비싸지 않지만

남자의 경우에는 상해 1급인 경우에도 상해사망 1억 원(20년 납 90세 만기)의 보험료는 상당히 비쌉니다.

아까도 보셨겠지만

37세 남자(상해급수 1급)의 상해사망 1억 원의 보험료는 9,500원입니다.(2021년 기준이라 올해는 더 비싸짐)

만약 상해급수 2급이라면?

상해사망 1억 원의 보험료는 1만 원이 넘게 됩니다.

그래서 K사로는 상해후유장해 3% 특약을 넣고 싶어도 상해사망 가입 금액과 같게 해야 되기 때문에 해당 특약을 넣기가 어렵습니다.

(고객의 의무특약에 대한 보험료 부담)

3) 어린이보험의 경우

어린이보험은 성인보험에 비해 의무특약이 없거나 적다는 장점이 있는데요

간혹 어린이보험 중에서도 의무특약을 넣으라고 하는 회사가 있습니다.

A사

B사

A와 B사는 의무특약이 거의 없는 회사입니다.

그런데 C사는 다음과 같습니다.

이렇게 상해사망(기본계약) 1억 원을 넣으라고 하는 회사도 있습니다.

물론 무조건 넣으라고 하는 것은 아니고 어떤 특약을 얼마 이상 넣었을 때 상해사망 1억 원을 넣으라는 경고 창이 뜨게 됩니다.

참고로 어린이보험은 의무특약이 연만기(10년 납 10년 만기, 20년 납 20년 만기 등)가 없기 때문에 무조건 세만기로만 넣어야 됩니다.

C사 상해사망 1억 원 : 보험료 5,000원 -> 참고로 이건 30세 여자(상해급수 1급) 기준입니다.

만약에 30세 남자(상해급수 1급)로 했으면 보험료가 9천 원 가까이 나왔을 것입니다.

상해급수 2급, 3급의 남자라면?

이 회사로의 가입을 포기하거나 아까 얘기했던 그 특약을 넣지 말아야 됩니다.

마무리

손해보험사로 보험 가입 시

1) 성인보험 가입을 할 경우(31세 이상)

의무특약이 연만기인지 세만기인지 확인

연만기와 세만기 선택 가능인지 확인

연만기와 세만기 선택 가능이라면 연만기로 선택하여 가입(설계사에게 문의)

나는 사망 담보가 필요하다 하시면

손해보험사의 의무특약을 굳이 세만기로 설정하여 가입하지 마시고 그냥 생명보험사의 저렴한 정기보험 하나 가입하세요.

2) 어린이보험을 가입할 경우(30세까지)

의무특약이 세만기만 되기 때문에 유의하셔야 합니다.

의무특약에 상해사망을 넣어야 하는지 살펴보세요.

만약 넣게 된다면 어떤 조건일 때 넣어야 되는지 살펴보시고 가입하시기 바랍니다.

이 글을 보시는 분들은

손해보험사로 보험 가입 시 의무특약은 되도록이면 '세만기'가 아닌 '연만기'로 설정하여 가입하시기 바랍니다.

이 부분은 당연히 고객들은 알 수 없으니 가입 전 설계사에게 물어보세요.

끝.

'Useful > 꿀팁' 카테고리의 다른 글

| 상급종합병원, 3차 의료기관(대학병원) 진료의뢰서 (0) | 2022.06.07 |

|---|---|

| 가입시기별 실비보험 해외 병원 이용 시 보상 여부 (0) | 2022.06.05 |

| 표준화 이전 실비보험(1세대) 한의원, 한방병원 보상 여부 (0) | 2022.06.01 |

| 실비보험 1인실 이용 시 상급병실료 차액의 50%(1일 최대 10만 원) (0) | 2022.05.29 |

| 유병자 실손보험 계약 전 알릴 의무(자주 하는 질문) (0) | 2022.05.28 |

댓글