매달 통장에서 빠져나가는 보험료. 불확실한 미래를 대비하기 위해 내린 결정이지만, 이를 활용하지 못하고 돈만 나간다고 느낀다면 아깝게 여겨질 수 있다. 하지만 이런 보험료도 연말정산에서는 효자로 변신한다. 특히 생명보험이나 손해보험사의 '보장성보험'에 가입한 경우라면 더욱 그렇다.

보장성보험에 대한 세액공제 한도는 연간 100만원으로, 이를 월 단위로 계산하면 약 8만 3000원이다. 따라서 월 보험료가 10만원 이하라면 이상적인 수준이라고 할 수 있다. 아직 보험에 가입하지 않았다면, 지금이라도 자신에게 적합한 보험을 선택해 연말정산에서 유용한 공제 혜택을 누려보자.

■ 보장성보험, 연간 100만원 한도 12% or 15%

근로소득이 있는 거주자(일용직 제외)라면 연간 보장성보험 납입액 100만원 한도로 12% 세액공제를 받을 수 있다.

보장성보험이란 만기에 환급되는 금액이 납입보험료를 초과하지 않는 보험계약에 따라 보험금이 지급되는 보험이다. 쉽게 말하면 저축성보험(연금 등)이 아닌 보험을 말한다. 흔히 아는 보장성보험으로는 실손·암·종신보험 등이 있다. 단, 공제를 받으려면 기본공제대상자(본인·배우자·부양가족 등)를 피보험자로 해야 한다.

생명보험사와 손해보험사가 모두 취급하는 보장성보험은 범위가 넓은 편이다. 손보사에서 취급하는 화재 등 손해, 자동차·운전자보험도 보장성보험에 포함된다. 추가로 치아보험과 간병보험도 여기에 포함된다.

기본공제대상인 부양가족의 명의로 보험을 계약한 경우에도 당해 근로자가 보험료를 납입했다면 공제가 가능하다(계약자: 기본공제대상 부양가족, 납입자: 근로자 본인). 반대로 보험계약자가 기본공제 요건(연령 또는 소득금액)을 충족하지 않았다면, 당해 근로자는 보험료공제를 받을 수 없는 셈이다.

기본공제대상 요건을 살펴보면, 먼저 본인은 조건 없이 공제가 가능하다. 부양가족 중 배우자는 나이 제한을 받지 않으며, 그 이외 부모 등 직계존속은 만 60세 이상, 자녀 등 직계비속은 20세 이하여야 한다. 또 부양가족의 연간 소득이 100만원(근로소득만 있을 시 총급여 500만원)을 넘지 않아야 한다.

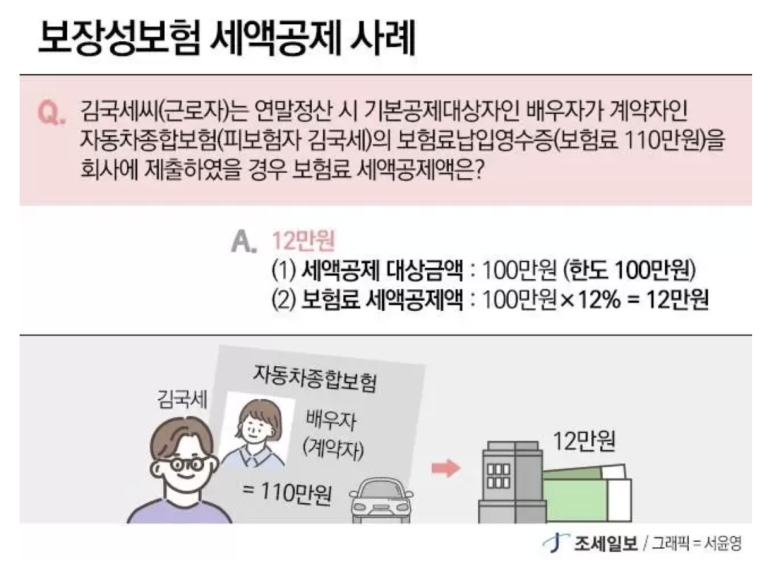

보험료 세액공제를 사례로 살펴보자. 근로자 김국세씨 가정은 2024년 귀속 연말정산 시 기본공제대상자(연간 소득 100만원 혹은 총급여 500만원 이하)인 배우자가 계약자인 자동차보험을 본인이 내고 있었다. 그해 해당 보험료로 110만원을 납입했다면, 김국세씨는 한도 100만원의 12%인 12만원을 세액공제 받을 수 있다.

⑪12만원이 다시 내 통장에.. '보험료' 세액공제 - 조세일보

매달 통장에서 빠져나가는 보험료. 불확실한 미래를 대비하기 위해 내린 결정이지만, 이를 활용하지 못하고 돈만 나간다고 느낀다면 아깝게 여겨질 수 있다. 하지만 이런

www.joseilbo.com

'보험 소식' 카테고리의 다른 글

| [보험 소식] 얼마나 급했으면 보험까지 영끌?…'이런 분들' 이자 깎아준다 (0) | 2025.01.22 |

|---|---|

| [보험 소식] '실손보험 보장' 진료 비용만 높인 병원…대법 "불법행위 아냐" (0) | 2025.01.21 |

| [보험 소식] 독감 유행 역대급이라는데 "보장보험 없나요" (0) | 2025.01.20 |

| [보험 소식] '13월의 월급' 기다렸는데…"101만원 쯤이야" 했다가 날벼락 (0) | 2025.01.20 |

| [보험 소식] 신혼부부 최대 100만원 세액공제..국세청, 연말정산 ‘꿀팁’ 공개 (0) | 2025.01.20 |

댓글