2020년 4월 기준

지금은 일반암 진단비와 유사암 진단비가 2개로 나누어져 있습니다.

그리고 가입할 때 가입금액을 각각 입력하게끔 되어 있습니다.

이렇게요.

그럼 예전에는 어땠을까요?

사실 예전이라고 하기 좀 그렇긴 하지만 2019년 4월 이전에는 이랬습니다.

↑ 일반암 진단비 안에 유사암 진단비가 들어있었고 + 유사암 진단비는 일반암 가입금액의 20%를 지급

↑ 일반암 진단비와 유사암 진단비가

지금처럼 각각 분리가 된 몇 군데 회사가 있었고 + 유사암 진단비는 일반암 가입금액의 10%를 지급

1개이거나 2개이거나 / 일반암의 10%를 주거나 20%를 주거나

그랬던 시기가 있었습니다.

2015년 한 고객이 저에게 보험을 가입하셨습니다.

그 당시는 대부분 회사가 일반암 진단비 안에 유사암 진단비가 들어있었습니다.

유사암 진단비는 농협,롯데,MG를 제외하고는 대부분 10%만 지급했습니다.(저 3개 회사는 20% 지급)

그래서 저는 당연히 20%를 지급하는 회사로 그 고객을 가입시켰습니다.

그 고객에게서 얼마 전에 연락이 왔습니다.

대화는 다음과 같습니다.

그 당시 가입했던 증권

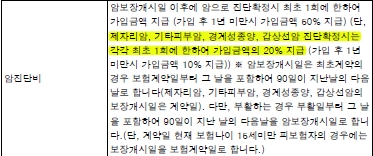

약관을 보시면 유사암은 보험가입금액의 20% 지급(1년 이후)

암 수술비의 경우에는 보험가입금액의 20% 지급

고객께서 받은 질병코드는 D37.5 - 경계성종양

경계성종양 약관

일반암 진단비 : 5,000만원 가입 -> 유사암은 5,000만원의 20%인 1,000만원

암수술비 : 300만원 가입 -> 유사암은 300만원의 20%인 60만원

그래서 1,060만원 지급 완료~

만약에 저 당시에 유사암 10%인 회사로 가입을 하셨다면 5,000만원의 10%인 500만원만 받으셨겠죠?

이럴 때 참 잘 가입시켜서 드려서 다행이다...라는 생각이 들긴 합니다.

최근에 고객분들 중 암에 걸린 분들이 많아졌습니다.

얼마 전에는 림프암(일반암 5천 + 고액암 3천 = 8천만원 수령)에 걸리셨던 분도 계셨고

백혈병(일반암 5천 + 고액암 2천 = 7천만원 수령)에 걸리셨던 분도 계셨습니다.

다들 쾌차하셨으면 하는 바람입니다.

끝으로 과거에는 일반암과 유사암이 1개로 된 회사가 있었고 2개로 분리된(지금처럼) 회사가 있었다고 했잖아요?

지금 이 글을 보시는 분들 중 2019년 4월 이전에 가입하신 분들이 계시다면 잘 들어주세요.

이렇게 1개로 된 회사는

ㄱ. 보험 가입 후 유사암 진단시 : 유사암 지급 / 나중에 일반암으로 진단시 : 일반암도 지급

ㄴ. 단, 순서가 역순인 경우 : 보험 가입 후 일반암이 먼저 걸리게 된다면 일반암 진단비를 지급하고

해당 특약은 소멸이 됩니다.

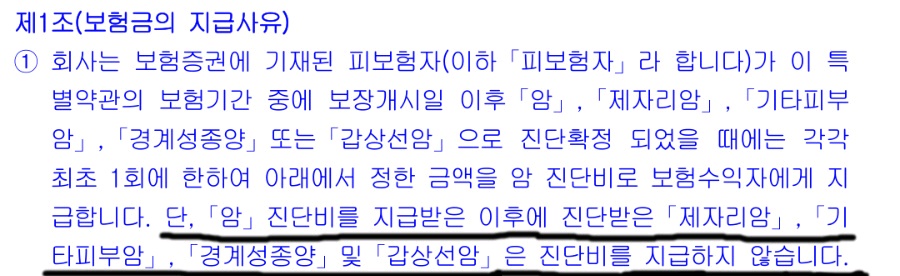

그럼 유사암은? 일반암 진단비 특약이 소멸되었기 때문에 일반암 이후 발병되는 유사암은 보장을 받지 못합니다.

↑ 약관에도 나와 있습니다.(암 진단비를 지급받은 이후에 진단받은 유사암 진단비는 지급하지 않는다)

자, 그렇다면

이렇게 2개로 분리가 된 회사는?

특약이 각각이므로(각각에 대한 보험료도 내고 있고)

발병 순서와 관계없이 둘 다 보장이 됩니다.

결론적으로 말씀드리자면 2019년 4월 이전에 가입한 사람 중 이렇게 2개로 분리된 회사로

가입을 하신 분들이 조금 더 유리하다~

(그런데 이렇게 2개로 나뉜 회사들이 많지는 않았어요 / 대부분 1개로 되어 있었음)

참고하시기 바랍니다.

'Useful > 청구' 카테고리의 다른 글

| ★(보험금 청구) 만성 부비동염(질병코드 : J32.4) (0) | 2020.05.06 |

|---|---|

| ★(보험금 청구) 노년성 백내장(질병코드 : H25.91) (0) | 2020.05.06 |

| ★(보험금 청구) 경추간판 추간판탈출증 장해 청구 - 일반 상해후유장해(80%미만) 1억 원 가입자 (0) | 2020.03.05 |

| ★(보험금 청구) 저체중아 인큐베이터 - 미숙아로 출산 2 (0) | 2020.01.14 |

| ★(보험금 청구) 악성 림프종(C85.9) - 받을 수 있는 특약 그리고 보험금은? (0) | 2020.01.14 |

댓글